FP1級/CFPのyuiです。YouTubeで外務員・FP・宅建の講義を出しています。

今回は経済・金融・財政に続き財務諸表と企業分析になります。

配点は20点です。

一種二種共通分野になります。

動画とブログの一覧はこちらから

この記事はこんな人におすすめ

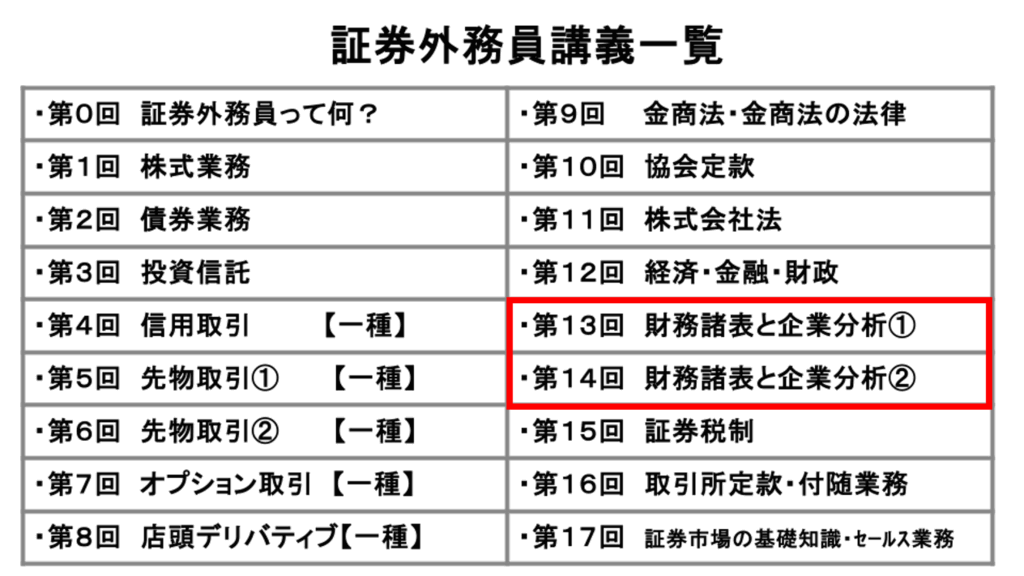

学習の順番はこちらになります

暗記場所が多いので苦手意識ある方も多いかも。時間の無い方は配当性向・配当率だけ覚えて

簿記が詳しくなくても点数が取れるので安心してください。

財務諸表

| 財務諸表 | 企業の経済活動は貸借対照表、損益計算書及びキャッシュ・フロー計算書に集約される →これらを一般的に財務諸表という |

| 企業分析 | 作成された財務諸表を通じて、現実の企業の状況を判断する →この行為を企業分析という |

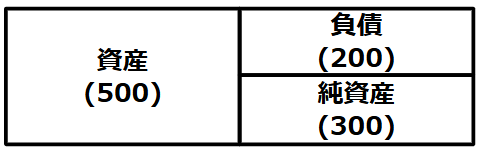

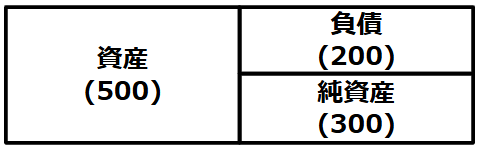

| 貸借対照表(BS) | 一定時点(3/31)における企業の財政状態の一覧表 |

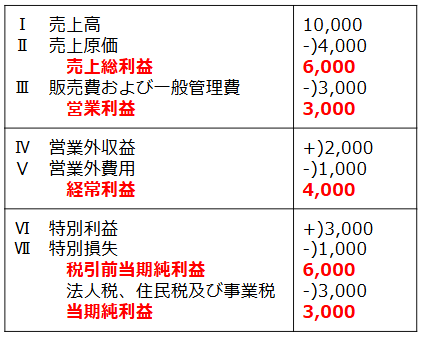

| 損益計算書(PL) | 一定期間(4/1~3/31)における収益と費用とを対応表示することによって、一定期間における企業の経営成績を明らかにする報告書 |

貸借対照表と損益計算書の入替超頻出!

うざい先輩に辞典を貸す(財政/時点/貸借)

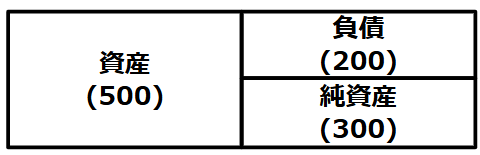

貸借対照表

| 貸借対照表(BS) | 一定時点(3/31)における企業の財政状態の一覧表 |

①形を覚える 中身が何かは理解しなくてOK

②左と右は一緒の数字になる ②の動画でも使用

これはPBRを求めるときにも使います。

損益計算書(PL)

| 損益計算書(PL) | 一定期間(4/1~3/31)における収益と費用とを対応表示することによって、一定期間における企業の経営成績を明らかにする報告書 |

ポイント

①上から引いていく※利益は+

②うえいけと!?

(売上/営業/経常/当期純利益)

順番 営業利益→経常利益→当期純利益

簡単だから出たらラッキー

配当性向・配当率

めちゃくちゃ大事な分野だよ。

時間なかったらここだけ覚えて他は諦めて

| 配当性向 | $$配当性向=\frac {配当金(年額)}{当期純利益}×100$$ 当期純利益に対する配当金の割合 配当性向が低いほど内部留保が高い(配当金を株主に支払わないので、自社にお金がある) |

| 配当率 | $$配当率=\frac {配当金(年額)}{資本金(期中平均)}×100$$ 資本金に対しどれだけの配当金が支払われたかの割合 |

にゃんこ会社は株主に配当金を全然支払わない…

つまり株主に渡さないで会社にお金を蓄えているということ。➡だから内部留保が高いんだね

問題

問.配当性向・配当率を求めよ

| 資本金 | 400億円 |

| 当期純利益 | 100億円 |

| 株価 | 1200円 |

| 発行済み株式総数 | 10億円 |

| 中間配当 | 10円 |

| 期末配当 | 10円 |

入替は頻出!絶対ここは取りたい

企業分析

| 企業分析 | 財務諸表の数値で会社の収益性、安全性、資本効率性、成長性を分析 |

| 収益性分析 | 売上高利益率と資本利益率の2つ |

| 企業分析の解くポイント | 形を覚える ①〇〇▲▲率 ②前回のこれを使用 |

①〇〇▲▲

| 〇〇▲▲率 | $$〇〇▲▲率=\frac {▲▲}{〇〇}$$ $$自己資本利益率(ROE)=\frac {当期純利益}{自己資本(期首・期末平均)}$$ $$売上高営業利益率=\frac {営業利益}{売上高}$$ |

知らないの来たら使ってみてね

②前回のこれを使用

この↑の図を覚えていれば↓の公式を覚えられるよ

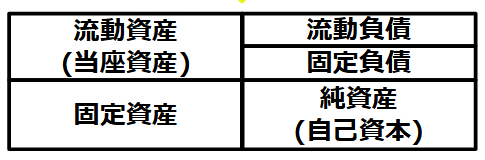

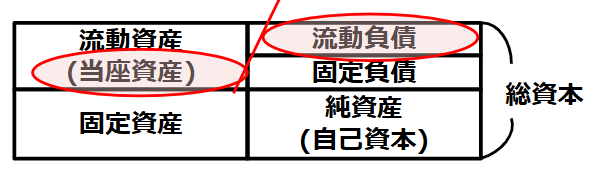

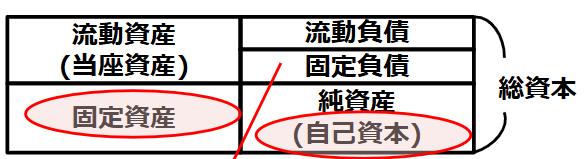

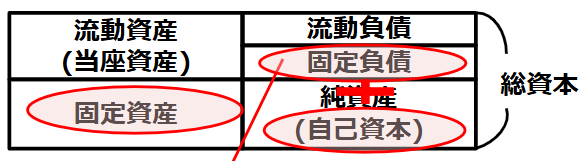

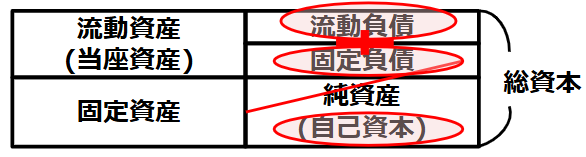

| 安全性分析 | ①流動比率 ②当座比率 ③固定比率 ④固定長期適合率 ⑤負債比率 ⑥自己資本比率 |

これらはイメージ(右側使うな、下側使うな~等)で覚えるとわかりやすいです。

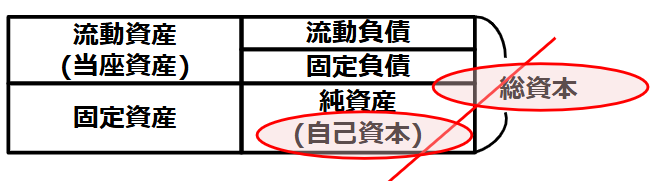

覚え方

①左に資産、右に負債と純資産(左と右の値は同じになる)

②資産・負債の上が流動、下が固定とする

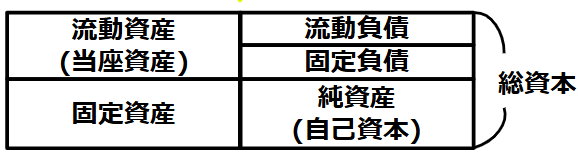

③総資産=(負債+純資産)=総資本となる

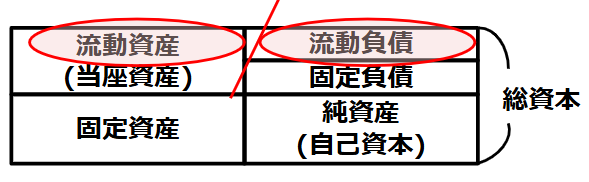

流動比率

| 流動比率 | 短期的な債務の返済能力を表す |

| 公式 | $$流動比率=\frac {流動資産}{流動負債}×100$$ |

| 指標 | 200%以上が望ましい |

当座比率

| 当座比率 | 短期間で現金化できる資産・支払い能力を見る |

| 公式 | $$当座比率=\frac {当座資産}{流動負債}×100$$ |

| 指標 | 100%以上が望ましい |

固定比率

| 固定比率 | 固定資産が、返済の必要のない自己資本でまかなわれているかどうかをみる |

| 公式 | $$固定比率=\frac {固定資産}{自己資本}×100$$ |

| 指標 | 100%以下が望ましい |

固定資産÷固定負債にしないように注意

固定長期適合率

| 固定長期適合率 | 企業の固定資産が長期的に安定した資金で賄われているかをみる |

| 公式 | $$固定長期適合率=\frac {固定資産}{固定負債+自己資本}×100$$ |

| 指標 | 100%以下が望ましい、低いほどいい |

長くて意味わからないけど左下と右下あたりを使う

負債比率

| 負債比率 | 返済の必要のない自己資本に対して負債の総額がいくらあるのかをみる |

| 公式 | $$負債比率=\frac {流動負債+固定負債}{自己資本}×100$$ |

| 指標 | 100%以下が望ましい、低いほどいい |

負債比率は右側を使う

自己資本比率

| 自己資本比率 | 総資本の中で返済の必要のない自己資本がどの程度あるのかをみる |

| 公式 | $$自己資本比率=\frac {自己資本}{総資本}×100$$ |

| 指標 | 高いほど良い |

総資本は右側を全部足したやつ

問題

正しい選択肢を2つ選べ

| 流動資産 | 22,000 | 流動負債 | 10,000 |

| 固定資産 | 15,000 | 固定負債 | 9,000 |

| 自己資本 | 18,000 | ||

| 合計資産 | 37,000 | 合計負債・資本 | 37,000 |

1.流動比率は220%である。

2.負債比率は110.55%である

3.固定長期適合率は55.55%である

4.自己資本比率は92.55%である

5.固定比率は150%である

回転率・損益分岐点

| 総資本回転率 | $$総資本回転率=\frac {売上高}{総資本(期首・期末平均)}×100$$ |

| 総資本回転期間 | $$総資本回転期間==\frac {12}{総資本回転率}×100$$ 総資本回転率が低いほど、資本効率は高い(逆の動き) |

問.総資本回転率が0.94回というケースの総資本回転期間を求めよ

損益分岐点

| 損益分岐点 | 儲かってもないし損してもいない状態 |

| 公式 | $$損益分岐点売上高=\frac {固定費}{1-\frac {変動費}{売上高}}$$ $$損益分岐点比率=\frac {損益分岐点売上高}{売上高}×100$$ $$変動比率=\frac {変動費}{売上高}$$ 限界利益率=1-変動比率 |

問題

問.売上高4,000万円、変動費2,000万円、固定費1,500万円である。損益分岐点売上高、損益分岐点比率、限界利益率を求めよ

練習問題

問1.貸借対照表は一定期間における企業の経営成績を明らかにする報告書であり、損益計算者は一定時点における企業の財政状態の一覧表である。

問2.損益計算書において、経常利益とは、営業利益に営業外費用を加えた利益をいう。

問3.配当性向は「配当金÷営業利益*100」で求められる

問4.配当率は資本金÷配当金×100で求められる。

問5.配当性向は当期純利益に対する配当金の割合を示すものであって、配当性向が低いということは、内部留保率が低いことを意味する。

問6.流動比率は流動資産÷流動負債×100で求められる。

問7.固定比率は100%以下が望ましい。

問8.負債比率は低いほどよく、公式は(流動負債+固定負債)/自己資本で求められる

問9.自己資本比率とは、総資本に占める自己資本の割合を示すものであり、一般にその比率が低ければ低いほどよいものと考えられている。

問10.総資本回転率が0.82(1年決算)の場合の総資本回転期間は約14.63か月である。

まとめ

時間がないという方は、配当性向・配当率だけでも絶対に覚えてください。あとは自分が覚えられそうなの覚え、それ以外は捨て、他分野の学習のほうが効率がいいです。

次回は証券税制です。

難しいところですが、点数を落とさない方法を教えます。

YouTubeとTwitterも見てね

コメント

流動比率の部分、22,000÷10,000×100が200%となっていて誤っていると思います。

コメントありがとうございます。

修正いたしました。

助かりました。以後気を付けます(>_<)