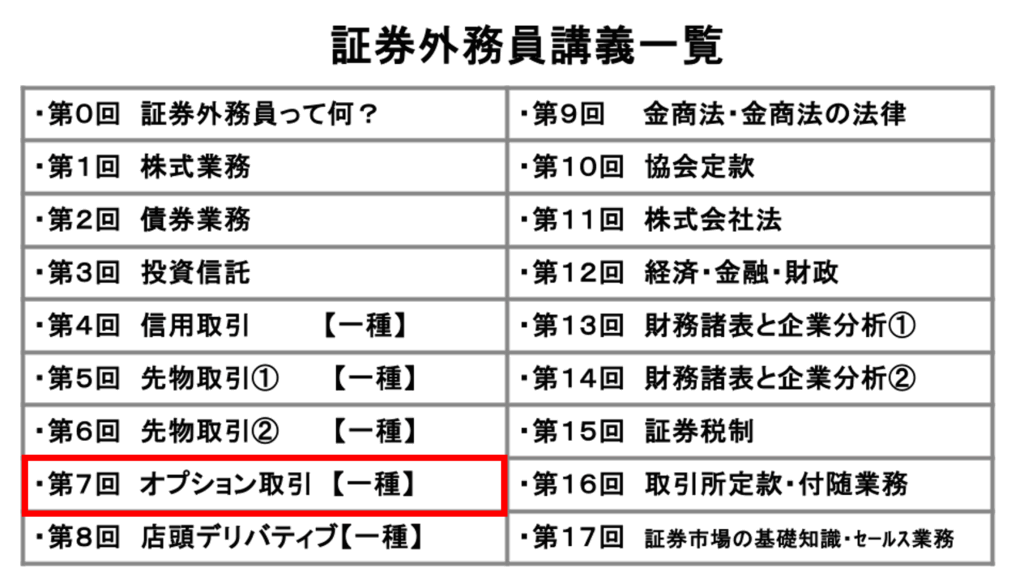

現役証券マンでFP1級/CFPのyuiです。YouTubeで外務員・FP・宅建の講義を出しています。

今回は先物取引に続きオプション取引になります。

予想配点は34点です。

こちらは一種のみの試験範囲になります。二種の方は、金融商品取引法をご覧になってください。

動画とブログの一覧はこちらから

この記事はこんな人におすすめ

学習の順番はこちらになります

オプション取引の計算問題は実はボーナスポイント!!

ここは正直めちゃくちゃ簡単なので一緒に得点源にしていきましょう

好評の覚え方も解説します

オプション取引は難しい?

信用取引・先物取引・オプション取引

全部難しくて受験やめようかな

それはもったいない!

実はオプション取引はほかの2つより簡単だし、なによりもオプション取引は解き方さえわかればめちゃくちゃ楽に得点源にできるよ

先物取引が難しかったのに、オプション取引もまたわけわからないですよね。

でも全く問題ありません。

今回もまたまた仕組みがわからなくても問題を解ける方法を教えます。ただ、暗記項目も多いのでアウトプットを絶対にしてくださいね。

オプション取引とは

対象商品(原資産)を、将来のある期日までに、あらかじめ決められた特定の価格(権利行使価格)で売り・買いする権利を売買する取引

先物取引:将来のある期日に現時点で決めた価格で売買することを約束

先物取引:義務有 オプション取引:義務無

| オプション取引とは | 例① | 例② |

|---|---|---|

| ある商品(原証券)を | 日経平均株価を | SnowManのチケットを |

| 将来のある期日に | 来年の10月1日に | 来年の10月1日に |

| 決められた価格で | 15,000円で | 50,000円でも15,000円で |

| 買う権利or売る権利を | 買う権利を | 買う権利を |

| 売買する取引 | 100円支払って購入する取引 | 100円支払って購入する取引 |

・原証券価格=チケットが売られたときの値段(15,000円)

・権利行使価格=約束していた値段(50,000円)

結局わけわかめ、、、

わからなくても大丈夫!

例を出して説明するね

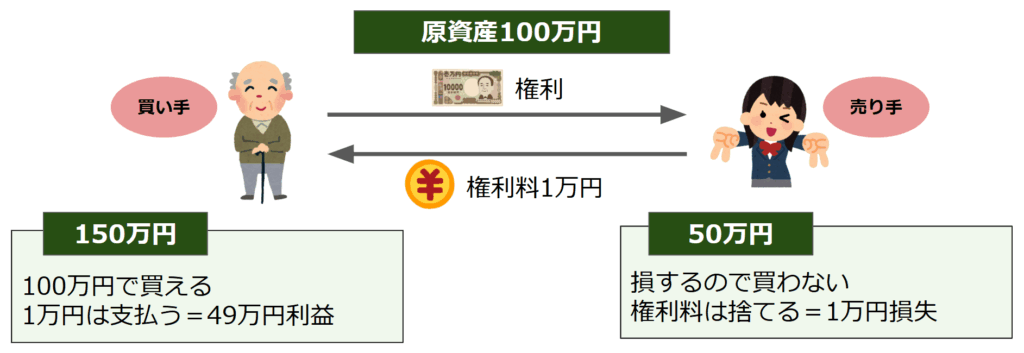

100円というのはジャニーズのファンクラブ代をイメージしてください。

そして15,000円というのはコンサートのチケット代です。

ファンクラブに入っていれば、年間100円払わなくてはいけないけれど、値上がりしていても(50,000円になっていても)、ファンクラブに入っているからコンサートのチケットを15,000円で買う権利がもらえます。(そんなことはありません)

ただし思っていたよりも値上がりしない場合、(例えば10,000円だったら)100円というファンクラブ代を捨てて10,000円の定価で買ってもOK

こんなもんなんだ程度でOK

売る権利はイメージしにくいから買う権利で覚えてね

| コール・オプション | 買う権利 |

| プット・オプション | 売る権利 |

| プレミアム/オプション | 権利料 |

①買方はプレミアムを支払っているので権利行使を実行する権利があり、売方はプレミアムを受け取っているのでそれに応じる義務がある

②思ったよりも値上がりしなかった場合買方はプレミアムを捨てることも可

③買方は損失はプレミアムに限定・利益は無限定。売方は利益はプレミアムに限定・損失は無限定。

後ほど解説するよ

| アメリカン・タイプ | 満期日以前にいつでも権利行使可能 |

| ヨーロピアン・タイプ | 満期日のみ権利行使可能 |

- レバレッジがかかっている

- 買い=コール 売り=プット

- 買→損失限定 売→利益限定

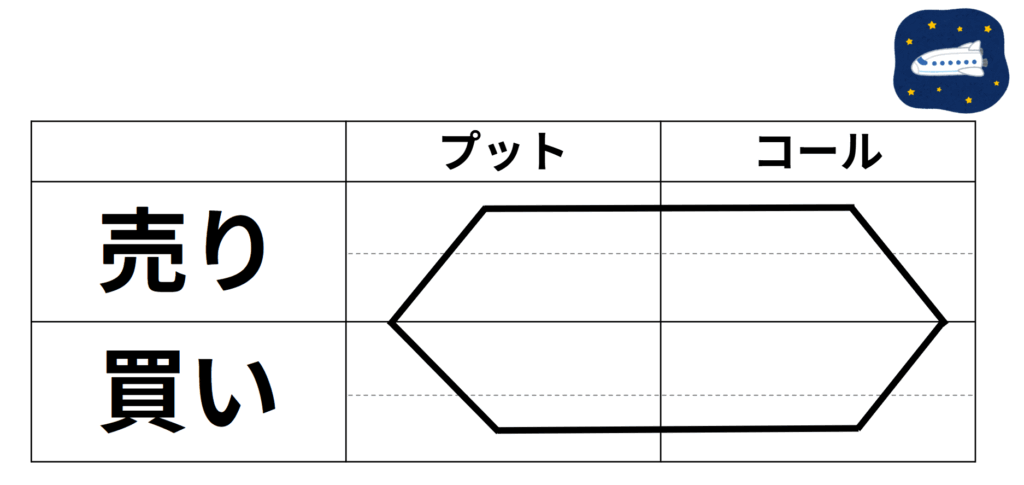

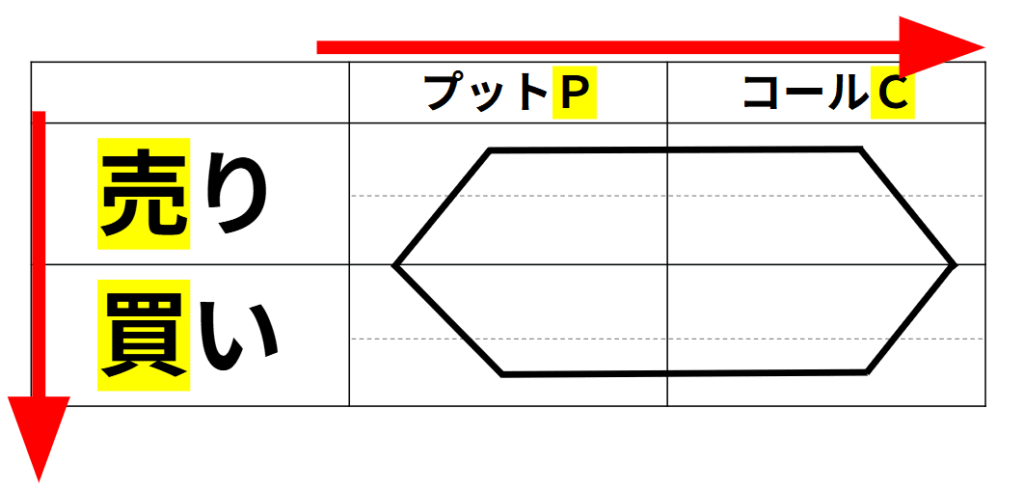

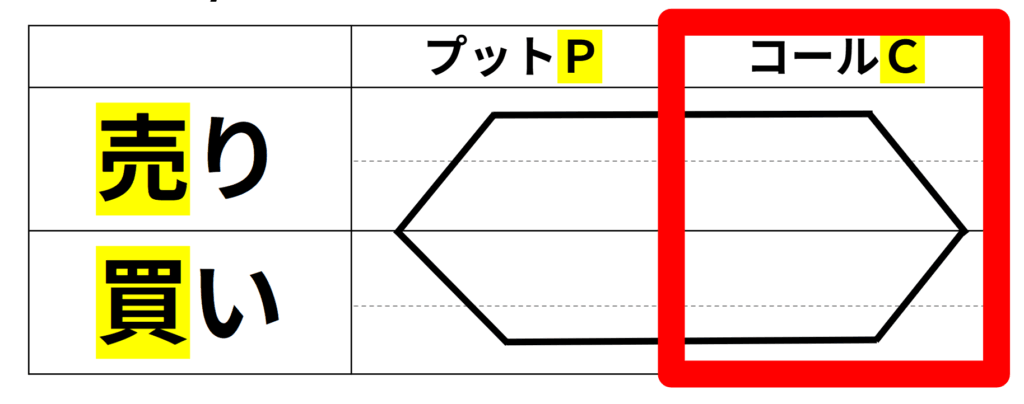

コール・プット

コール・プットの形はこちら

計算問題を解くために、こちらを覚える必要があります。

パソコン売買!処分セール

これだけは頑張って覚えてください。

覚え方としては、こちらの動画でも詳しく解説しています。

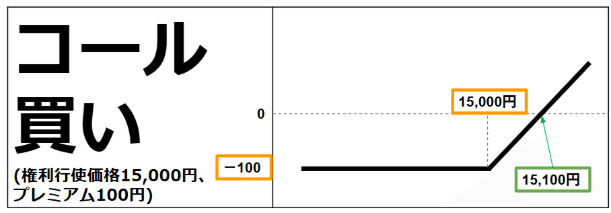

①利益無限定②損失は100円のみで限定③損益分岐点は15,100円

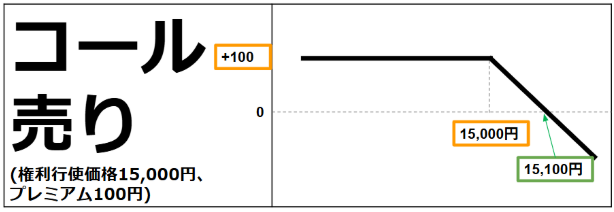

①利益100円で限定②損失は無限定③損益分岐点は15,100円

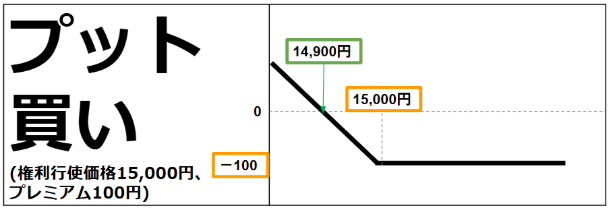

①利益無限定②損失は100円のみで限定③損益分岐点は14,900円

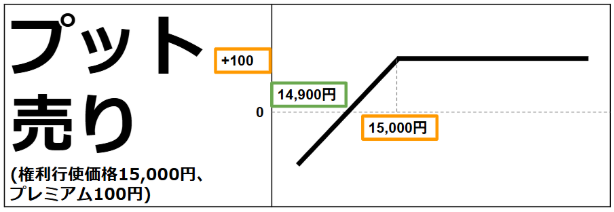

①利益100円で限定②損失は無限定③損益分岐点は14,900円

後で実際に計算問題を解いてみよう

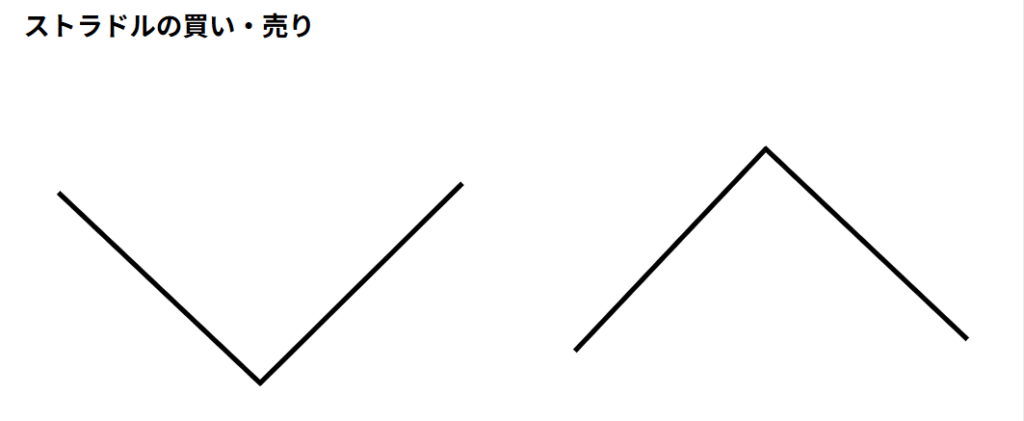

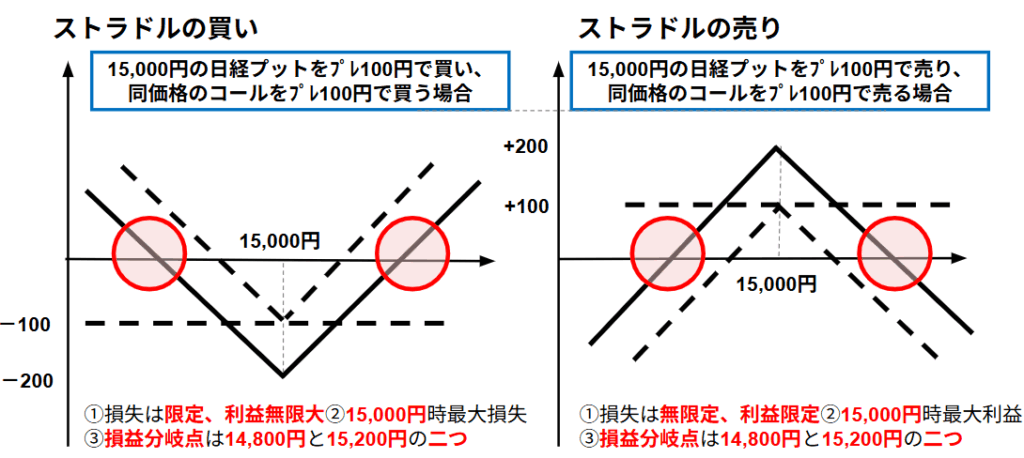

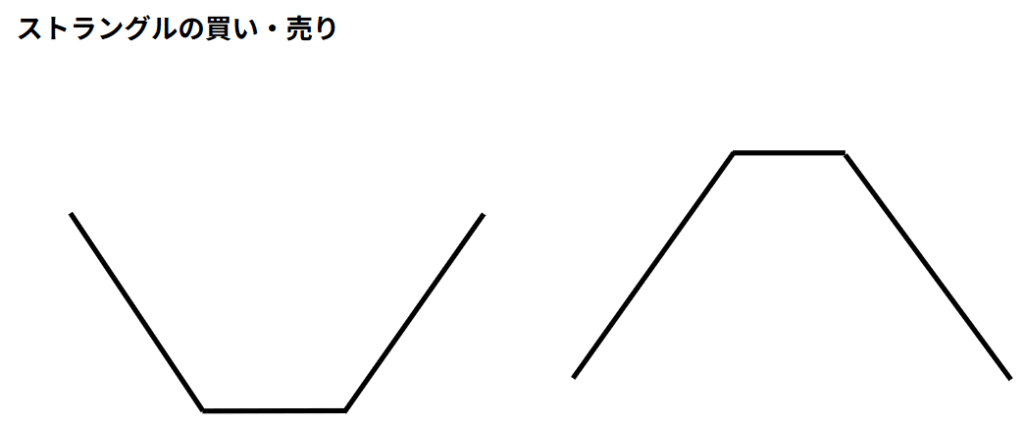

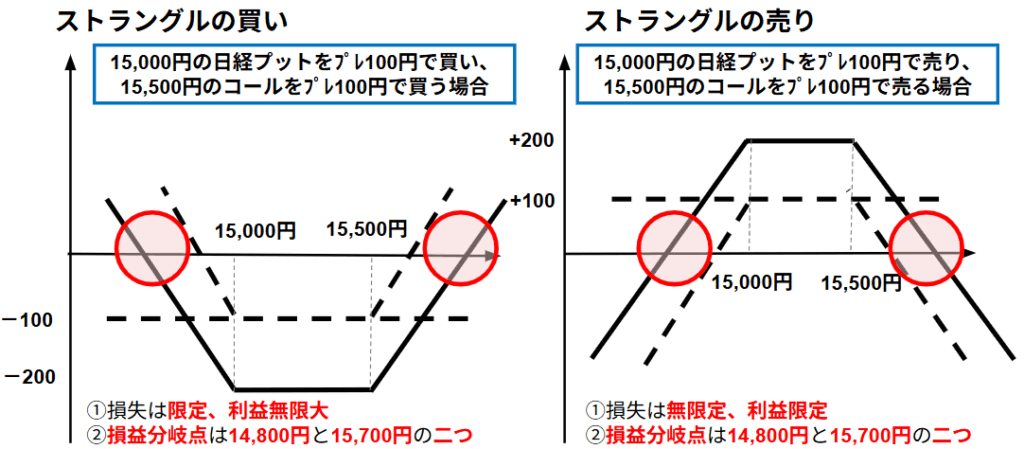

ストラドルとスラングル

| ストラドルの買い | 同じ権利行使価格のプットとコールを同じ数量買う |

| ストラドルの売り | 同じ権利行使価格のプットとコールを同じ数量売る |

| ストラングルの買い | 異なった権利行使価格のプットとコールを同じ数量買う |

| ストラングルの売り | 異なった権利行使価格のプットとコールを同じ数量買う |

これはめんどくさいですよね。

これもさきほどと同等、形でイメージしたほうがわかりやすいです。

ストラドル

三角形の形!まずはこれを覚えよう

ストラドルの買い/売りとともに、

損失は限定、利益無限大 15,000時最大損失/利益 損益分岐点は14,800と15,200の二つ。

ストラングル

ストラングルの買い/売りとともに、

損失は限定、利益無限大 損益分岐点は14,800と15,700の二つ。

この二つなら、ストラドルの方が10点問題で出されます。最大損失/利益、損益分岐点の値、は求められるようにしてください。

あとで計算問題するよ

オプション取引の基本

| コール | プット | |

| ITM(イン・ザ・マネー) | 原証券価格>権利行使価格 | 原証券価格<権利行使価格 |

| ATM(アット・ザ・マネー) | 原証券価格=権利行使価格 | 原証券価格=権利行使価格 |

| OTM(アウトオブ・ザ・マネー) | 原証券価格<権利行使価格 | 原証券価格>権利行使価格 |

ATMは基本でないのでITMとOTMを覚えよう

| 要因 | 要因の変化 | コール | プット |

|---|---|---|---|

| ①権利行使価格 | 高い | ー(低い) | +(高い) |

| 安い | +(高い) | ー(低い) | |

| ②原資産価格 | 上昇 | +(上昇) | ー(下落) |

| 下落 | -(下落) | +(上昇) | |

| ③短期金利 | 上昇 | +(上昇) | ー(下落) |

| 下落 | -(下落) | +(上昇) | |

| ④残存期間 | 長い | +(高い) | |

| 短い | -(低い) | ||

| ⑤ボラティリティ | 上昇 | +(上昇) | |

| 下落 | -(下落) | ||

上の段(例えば上昇・高い・長い)を覚えます。(反対は逆と覚える。)

まず、④残存期間⑤ボラティリティはコールもプットも同じ動きをします。④残存期間が長いほど、投資するチャンスが増えるため、プレミアムは高くなります。⑤ボラティリティ=変化幅とイメージしてください。ボラティリティが大きいほど、投資の可能性は広がる=高くなる。

あとは順番に覚えていきます。

①権利行使価格 原証券価格と何が違うの?と思うかもしれませんが正確に覚えなくて大丈夫です。コールは買う、権利になります。何かを買うとき安く買えたら嬉しいですよね。なので、安いほど人気=高い 高いと不人気=低いと覚えましょう。

後の②③は上昇時、コールはあがり、プットはさがるとコールと逆の動きと覚えることをオススメします。

感応度

| デルタ | $$\frac {プレミアム}{原資産価格}$$ |

| ガンマ | $$\frac {デルタ}{原資産価格}$$ |

| ベガ | $$\frac {プレミアム}{ボラティリティ}$$ |

| セータ | $$\frac {プレミアム}{残存期間}$$ |

| ロー | $$\frac {プレミアム}{短期金利}$$ |

| オメガ | $$\frac {プレミアムの変化率}{原資産価格の変化率}$$ |

単純な暗記項目ですが、赤文字を優先してください。時間がなかったら捨ててもいいかと思います。外務員試験だと意味は理解せず、分子と分母に何がくるかだけ覚えてください。そのほかの細かいのが問われたら捨てです。

デルタ=プレミアム/原証券価格…デプ原…

ガンマ=デルタ/原証券価格…ガデ原

と繰り返し唱えていれば覚えられます。

深堀はしちゃだめ!

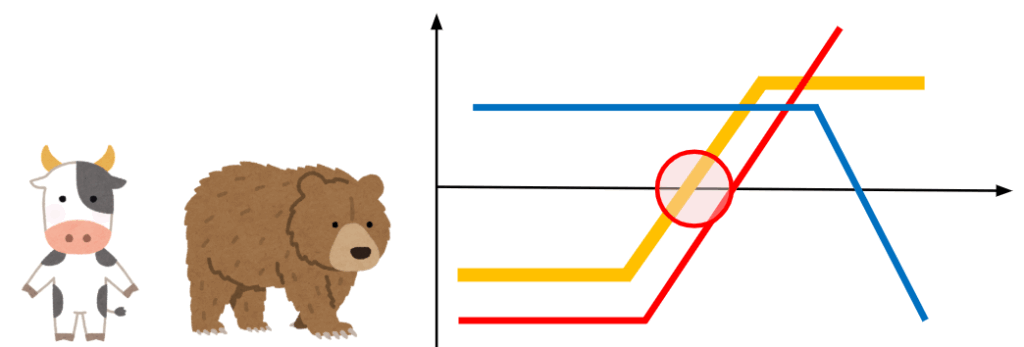

バーティカル〇〇スプレッド

| バーティカル〇〇スプレッド | ①ブル↑ベア↓ ②損失・利益ともに限定 ③損益分岐点は一つ |

黄色の線が該当箇所になります。

〇〇にはブルかベアが入ります。

ブルは牛の角のイメージから上に、ベアは熊の手を振りおとすことから下にだそうです

株式関連オプション

| 日経225オプション | TOPIXオプション | |

|---|---|---|

| 取引所 | 大阪取引所 | |

| 限月 | 27限月 | 19限月 |

| 差金の授受 | 反対売買:反対売買を行った日の翌営業日 最終決済:取引最終日から起算して3営業日目の日 | |

| 権利行使タイプ | ヨーロピアン・タイプ(満期日にのみ権利行使可能) | |

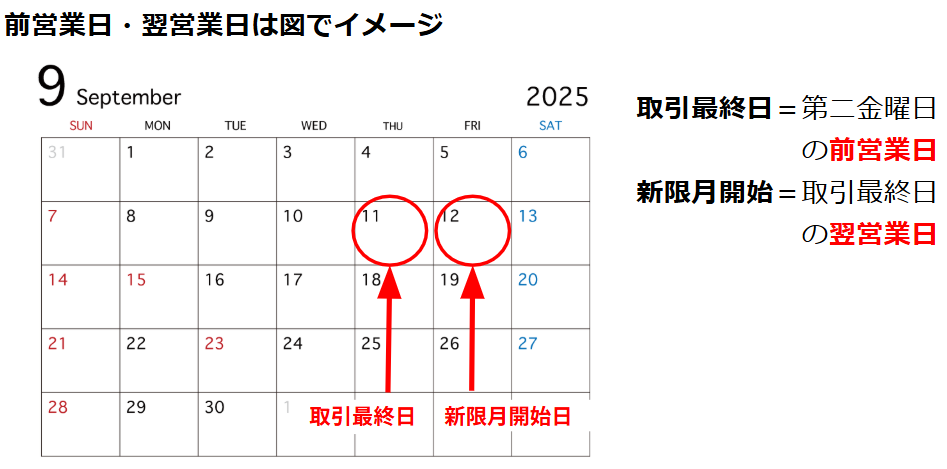

| 取引最終日 | 各限月の第2金曜日の前営業日に終了する取引日 | |

| 取引開始日 | 取引最終日の翌営業日 | |

| 取引単位 | 日経平均株価の1,000倍 | TOPIXの10,000倍 |

| 値幅制限 | サーキットブレーカー制度 | |

| 立会外取引/売買方法 | 立会外取引(J-NET取引)/個別競争取引 | |

SAPIXにいく 2+25=27

(TOPIX19、日経225 2+25=27)

赤文字を優先してください。

取引最終日・取引開始日は先物と考え方は同じになります。

| 有価証券オプション | |

|---|---|

| 原資産 | 全国証券取引所上場有価証券から、大阪取引所(OSE)が選定する銘柄 |

| 限月 | 直近の2限月及びそれ以外の3、6、9、12月のうち直近の2限月 |

| 差金の授受 | 反対売買と最終決済 ・最終決済は、オプション対象証券の受渡しを行う受渡決済により決済される ・株式分割・併合等のコーポレートアクションが行われた場合は、権利行使価格、 ・建玉及び受渡し単位の調整がなされる |

| 権利行使タイプ | ヨーロピアン・タイプ(満期日にのみ権利行使可能) |

| 取引最終日 | 各限月の第2金曜日の前営業日に終了する取引日 |

| 取引開始日 | 取引最終日の翌営業日 |

| 取引単位 | 対象株券による |

計算問題

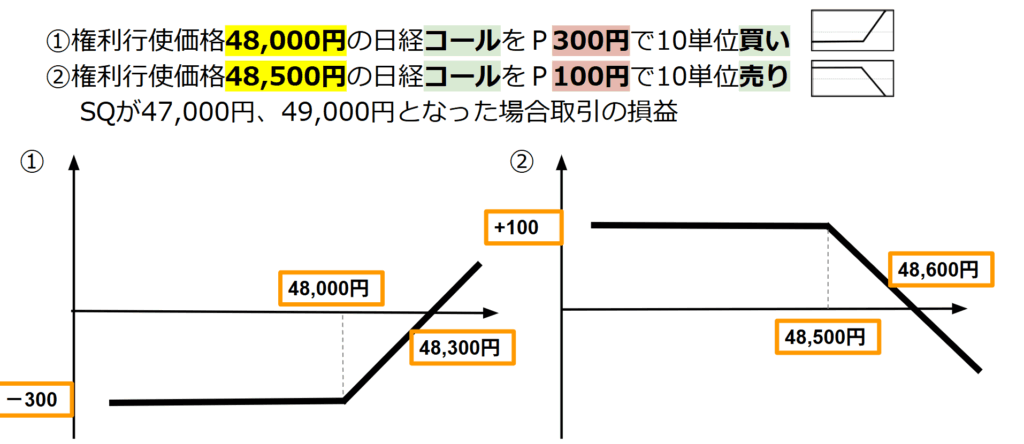

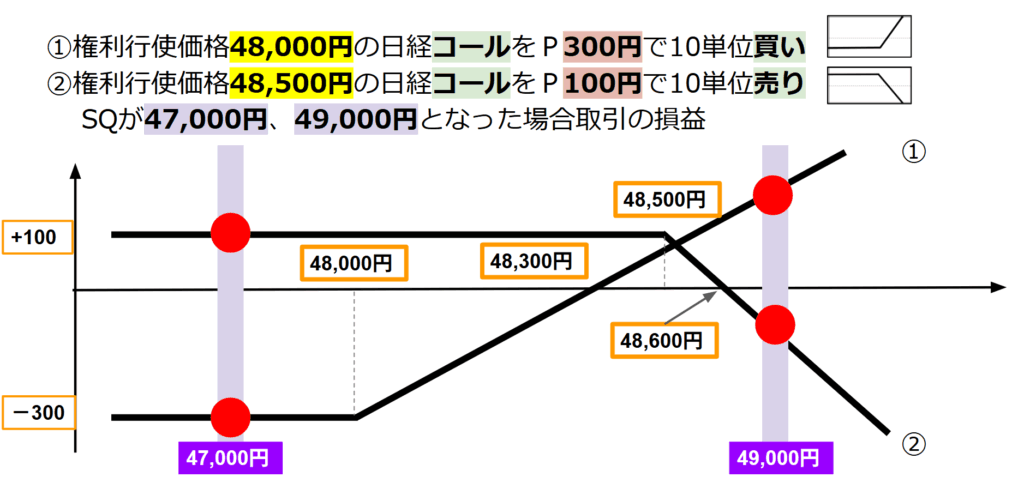

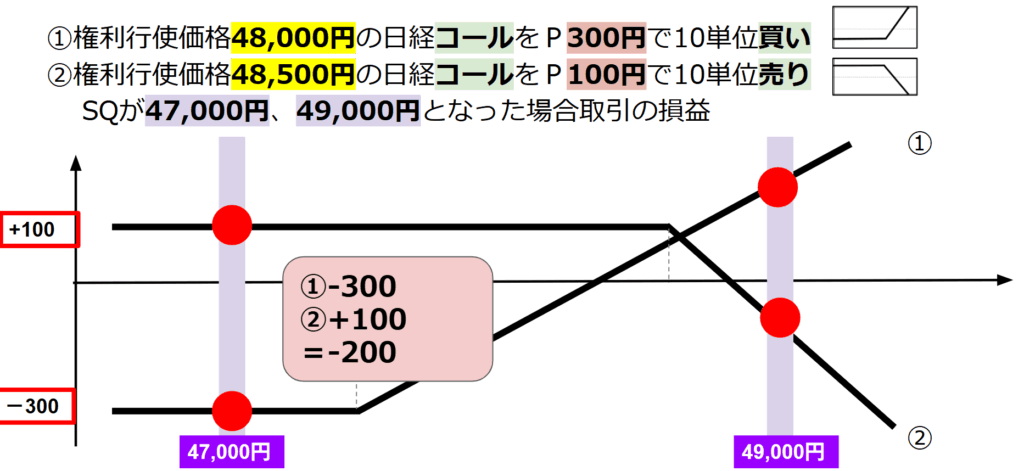

権利行使価格48,000円の日経225コール・オプションをプレミアム300円で10単位買い建てるとともに、権利行使価格48,500円の日経225コール・オプションをプレミアム100円で10単位売り建てた。その後、転売は行わず最終決済期日を迎え、SQが47,000円となった場合及び49,000円となった場合のそれぞれの場合における取引全体での損益を求めよ。

①コールとプットの図を書く

②コール・プットの表をまとめる

③SQの赤丸の高さを求める

④SQの損益を求める

47,000円:−200×1,000倍(日経の単位)×10単位=▲200万円

49,000円:300×1,000倍(日経の単位)×10単位=300万円

動画にて詳しく解説中!

債券オプション

| 長期国債先物オプション | |

|---|---|

| 取引所 | 大阪取引所 |

| 原資産 | 長期国債先物(×長期国債) |

| 限月 | 3、6、9、12月限は直近2限月、その他の限月は最大で直近の2限月 |

| 単位 | 長期国債先物取引の額面1億円分 |

| 呼値 | 額面100円につき1銭 |

| 決済 | 反対売買と最終決済 権利行使では、権利行使日の取引終了時刻に長期国債先物取引が成立 |

| 権利行使タイプ | アメリカン・タイプ(いつでも権利行使可能) |

商品先物オプション

| 金先物オプション | |

|---|---|

| 原資産 | 金標準先物 |

| 権利行使タイプ | ヨーロピアン・タイプ(満期日のみ権利行使可能) |

| 最終決済方法 | 差金決済 |

練習問題

問1.ストラドルの買いとストラングルの買いと呼ばれるポジションは損益分岐点が二つある。

問2.バーティカルブルスプレッドと呼ばれるポジションには、損益分岐点が二つある。

問3.買方が権利行使したときに手に入る金額がプラス状態であることをアウト・オブ・ザマネーという。

問4.コールオプションでは原証券価格が下落するとプレミアムは上昇し、プットオプションでは原証券価格が下落するとプレアミアムは下落する。

問5.コールオプションとプットオプションとも、残存期間が短くなるほどプレミアムも低くなる。

問6.オプションのデルタとは、満期までの残存期間の微小変化に対するプレミアムの変化の比を表している。

問7.日経225オプションは、6月と12月限の直近16限月と3月と9月限の直近3限月とそのほかの直近8限月の合計27限月である。

問8.日経225オプションの取引単位は、オプション価格の1万倍である。

問9.権利行使価格が1750ポイントのTOPIXのコール・オプションをプレミアム50ポイントで10単位買い建てるとともに、権利行使価格1820ポイントの同コール・オプションを30ポイントで10単位売り建てた。SQが1860時の損益を求めよ。

問10.権利行使価格が14,000円の日経225のコール・オプションをプレミアム200円で10単位売りつけるとともに、同プット・オプションを250円で10単位売りつけた。

1.最大利益が生じるのは日経225が14,000円の時である。

2.最大損失はプレミアムに限定される。

3.最大利益は450万円である。

4.このポジションはストラングルの売りである。

5.損益分岐点は、日経225が13,550円と14,450円である。

まとめ

オプション取引は暗記も計算もとても大事になります。

たくさん計算問題を解いてください

次の店頭デリバティブになります。

字面だけだとわからないという人はぜひYouTubeも見てくださいね

YouTubeとTwitterも一緒に見てね

コメント