FP1級/CFPのyuiです。YouTubeで外務員・FP・宅建の講義を出しています。

今回は財務諸表と企業分析に続き証券税制になります。

配点は22点です。

一種二種共通分野になります。

動画とブログの一覧はこちらから

この記事はこんな人におすすめ

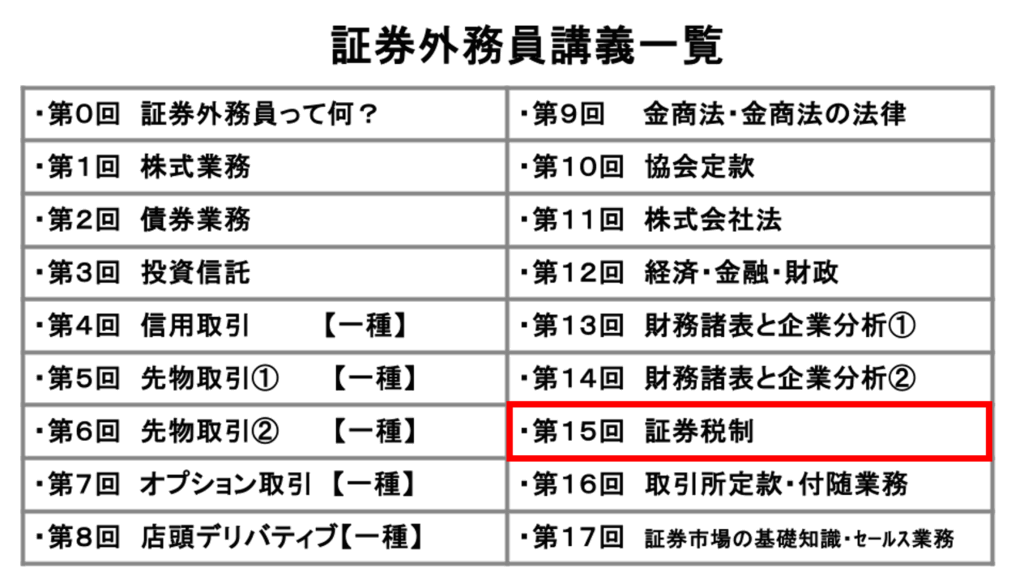

学習の順番はこちらになります

証券税制は難しいので取れるところだけ取り他は諦めるでOK。10点問題は簡単だからそっちを優先して。

所得税について

| 所得税とは | 個人の1/1~12/31の1年間に生じた所得についてかかる税金 所得=収入金額-必要経費 差し引かれる前に基づいて計算される |

| 納税義務者 | 原則個人 |

| 所得の種類 | 10種類 試験で出題されるのは利子所得・配当所得・譲渡所得 |

| 課税方法 | ①総合課税:原則総合課税 ②分離課税:総合課税の対象から外して課税する 源泉分離課税:利子所得 申告分離課税:分離課税の利子所得以外 |

| 確定申告不要制度 | 納税者が確定申告を行う際、対象となる所得について総所得金額等に含めて課税所得金額及び税額を計算して申告するか、含めないで申告するかを選択してよいとする制度 |

| 復興特別所得税 | 東日本大震災に必要な財源を確保するため 各年分の所得税に係る基準所得税額の2.1%が課税される 復興特別所得税を加味した税率は20.315% 所得税及び復興特別所得税:15.315% 住民税:5% |

| 納税方法 | 申告納税:確定申告による納税 源泉徴収:給料から天引き |

外務員で問われるのは3種類

| 利子所得 | 預貯金の利子、公社債投資信託の利子 |

| 配当所得 | 株式の配当、株式投資信託の配当 |

| 譲渡所得 | 有価証券や不動産を譲渡した所得 |

利子所得

| 利子所得とは | 公社債・預貯金の利子、公社債投資信託などの収益の分配の所得 ※配当所得との入替に注意 |

| 源泉分離課税 | 20.315% |

配当所得

| 配当所得とは | 投資信託の収益の分配等 |

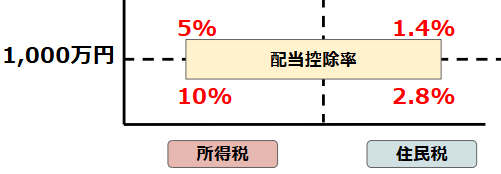

| 配当控除 | 総合課税として確定申告をする ×外国株式 1,000万円以下:所得税10% 住民税2.8% 1,000万円超:所得税5% 住民税1.4% |

| 源泉徴収 | 20.315% |

| 3つの方法 | ①総合課税→配当控除 ②申告分離課税→譲渡損と損益通算できる ③確定申告不要制度 |

課税総所得金額等が1,100万円、内国法人からの株式等の配当所得金額が200万円(源泉所得税控除前)である場合、配当控除できる金額を求めよ

譲渡所得

| 譲渡所得とは | 株式等の譲渡による所得は原則譲渡所得 |

| 譲渡所得の計算 | 総平均法に準ずる方法により譲渡原価を計算する 信用取引:個別対応により行い、決済の日の属する年分の所得として課税 |

| 損益通算 | 譲渡損失の金額を損益通算できる 総合課税は不可 上場株式等の譲渡による所得と一般株式等の譲渡による所得は通算不可 |

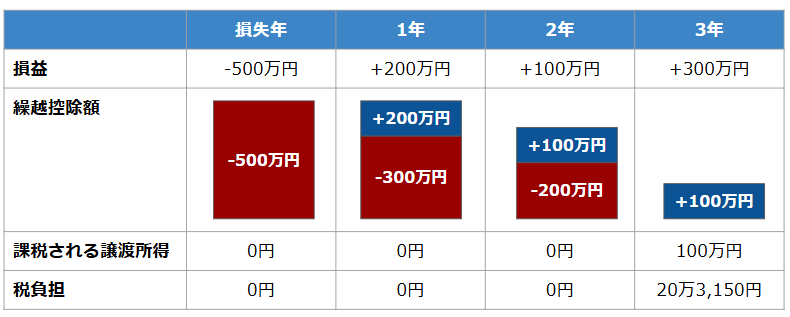

| 繰越控除 | その年の翌年以後3年以内の上場株式等に係る譲渡所得の金額及び上場株式等に係る配当所得等の金額から繰越控除できる |

100万円に税金かかったらやだよね

以下の売買状況のA社株の本年7月譲渡分の譲渡利益を求めよ。

| 株数 | 単価 | 価額 | |

| 2024年6月取得 | 5,000株 | 600円 | 300万円 |

| 2025年5月取得 | 3,000株 | 800円 | 240万円 |

| 2025年7月譲渡 | 4,000株 | 1,000円 | 400万円 |

| 2026年6月取得 | 2,000株 | 900円 | 180万円 |

特定口座

| 特定口座 | 上場株式等の損益計算や納税までを投資家に代わって金融商品取引業者等が行ってくれる口座 個人一人につき一業者、一口座(みずほと大和はOK)、金融商品取引業者等ことの設定が可能 |

| 報告書 | 特定口座年間取引報告書を2通作成し、翌年1月31日までに、 1通を税務署 に提出し、他の1通をその特定口座開設者に交付しなければならない |

| 源泉徴収 | 金融商品取引業者等に届出書の提出等で特定口座を通じた上場株式等の譲渡所得等について、源泉徴収の適用を受けることができる |

NISA

| NISAとは | 配当等や譲渡益について非課税とする制度 両制度の併用は可能 |

| つみたて投資枠 | 成長投資枠 | |

| 対象年齢 | 18歳以上 | |

| 非課税期間 | 無制限 | |

| 年間非課税投資枠 | 120万円 | 240万円 |

| 非課税枠上限(総額) | 買付残高1,800万円(うち成長投資枠1,200万円) | |

| 対象商品 | 長期積立・分散投資に 適した投資信託 | 上場株式・投資信託等 |

| その他 | ・NISA口座内で生じた損失は、他の口座で生じた売買益や配当金と 損益通算・繰越控除はできない ・非課税保有額は、NISA口座で保有する商品を売却することで減少する減少した分は、翌年以降、年間投資枠の範囲内で新たな投資に利用することが可能 | |

その他の所得

| 先物取引 | 先物取引等を行い、差金等決済をした場合、その差金等決済に係る先物取引による雑所得等となる その翌年以後の3年内の各年において生じる先物取引に係る雑所得等の金額からの控除(繰越控除)が認められる ★先物取引は雑所得、上場株式との損益通算は不可 |

| ストック・オプション | 株式会社は、社員等に対して、一定数の自社株を無償ま たは一定の価額で、一定の期間内に取得する権利を付与することができる。 一定の要件を満たせば、その時点で所得税等はかからない |

上場株式の評価

| 上場株式の評価 | 相続、または贈与で株式を取得した場合、最終価額によって評価する ただし、その最終価額が課税時期の属する月以前3か月間の毎日の最終価額の各月ごとの平均額のうち最も低い価額を超える場合には、その最も低い価額によって評価する★4ヵ月目を入れないように注意 |

A社株式の1株当たりの10月30日の終値及び最近3か月の最終価額の月平均額が以下のとおりである。当該株式の1株当たりの相続税の評価額として正しいものを選べ。なお、当該株式の課税時期は10月30日 とする。

| ① | 10月30日の終値 | 3,250円 |

| ② | 10月中の終値平均株価 | 3,320円 |

| ③ | 9月中の終値平均株価 | 3,500円 |

| ④ | 8月中の終値平均株価 | 3,120円 |

| ⑤ | 7月中の終値平均株価 | 3,100円 |

練習問題

問1.分離課税には「申告分離課税」と「源泉分離課税」の2種類があるが、株式等又は公社債等の譲渡にかかる所得は「申告分離課税」である。

問2.居住者が上場株式等の配当金について配当控除の適用を受けたい場合でも、その配当所得について確定申告を行う必要はない

問3.居住者が支払いを受ける証券投資信託の収益の分配について配当控除を受けるには総合課税として確定申告しなければならない。

問4.上場株式等を業者を通じて譲渡し生じた損失は、一定の要件で翌年以降3年以内の各年分株式等に係る譲渡所得等の金額から繰越控除が認められる。

問5.NISAの口座内の譲渡損失の金額については上場株式等に係る譲渡損失の損益通算及び繰越控除の適用を受けることができる。

まとめ

今回は点数をとれるところだけまとめてみました。

深追いは厳禁です。

このあたりを落とさなければれば合格は余裕です。

次回は取引所定款・付随業務です。

YouTubeとTwitterも見てね

コメント