FP1級/CFPのyuiです。YouTubeで外務員・FP・宅建の講義を出しています。

今回は信用取引に続き先物取引になります。

配点は42点です。

こちらは一種のみの試験範囲になります。二種の方は、金融商品取引法をご覧になってください。

動画とブログの一覧はこちらから

この記事はこんな人におすすめ

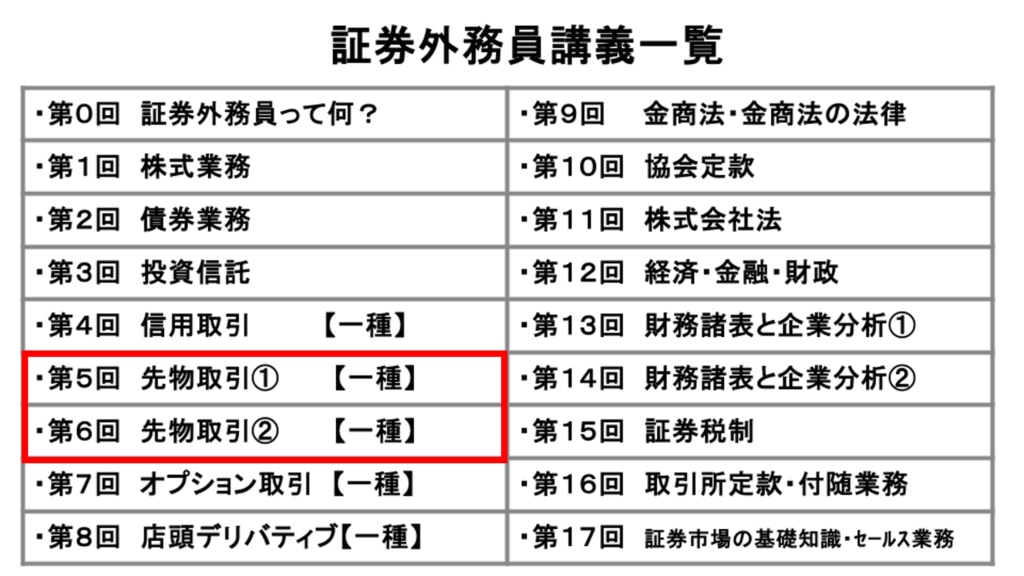

学習の順番はこちらになります。

先物取引はめちゃくちゃ大事

なるべくわかりやすく説明します

先物取引は難しい?

先物取引、テキスト読んでも全然意味わからない

結局なにしたいか何覚えればいいかわからない!

先物取引は取引したことある人も少ないのでイメージがつかないのは当然

今回も仕組みがわからなくても問題を解ける方法を教えます

先物取引は苦手意識がある方も多いはず。仕組みを1から理解するのではなく、大事なポイントを押さえれば合格できます。ただ、暗記項目も多いのでしっかりアウトプットをしてくださいね。

先物取引とは

| 先物取引とは | 例① | 例② |

| 特定の商品(対象商品、原資産)を | 日経平均株価先物を | お米を |

| 来年の3月12日に | 来年の3月12日に | 来年の3月12日に |

| 現時点で定めた価格(約定価格)で売買することを契約する取引 | 現時点の価格である50,000円で売買することを契約する取引 | 現時点の価格である 5,000円で売買することを契約する取引 |

そんなもんなんだ程度でOK

- 証拠金を担保に大きな取引ができる (レバレッジがかかっている)

- 将来の価格を今決める取引

- 強制的な決済期限(限月)あり

| 種類 | 株式・債券・商品先物の上場取引所は大阪取引所(OSE) 現物市場とは別々に価格付けが行われる(信用取引との比較) |

| 決済方法 | 反対売買と最終決済 反対売買…売値と買値の差額を受払いする(差金決済) 最終決裁…現物受渡可能な商品→受渡決済 現物受渡不可な商品→差金決済 |

| 先渡決済 | 条件をすべて売買の当事者間で任意に定められる相対取引 |

| 利用方法 | |

|---|---|

| ヘッジ取引 | リスク回避 |

| スペキュレーション取引 | 投機利益の獲得 |

| 裁定取引 (アービトラージ取引) | 裁定利益の獲得 |

頻出入替問題

絶対間違えないように

| 先物理論価格 | 将来の先物価格はこのくらいになるはずと計算した目安の値段 |

| 公式 | 先物理論価格=現物価格+キャリーコスト $$キャリーコスト=現物価格×短期金利×\frac{満期日までの月数}{12}$$ |

先に現れたきゃりーぱみゅがぱみゅが下駄履いて月に帰った

TOPIX現物が1,050ポイントで短期金利年率1.2%のとき、3か月後の先物理論価格を求めよ※先物理論は円未満を切り捨てる

指数先物取引

赤文字は頻出!

気合で覚えてね

| 日経225先物 | TOPIX先物 | |

|---|---|---|

| 取引所 | 大阪取引所 | |

| 限月 | 6.12月(直近16限月)3.9月(直近3限月) | 6,12月(直近10限月)3,9月限(直近3限月) |

| 差金の授受 | 反対売買:反対売買を行った日の翌営業日 最終決済:取引最終日から起算して3営業日目 | |

| 最終清算指数 | 取引最終日の翌営業日における特別清算数値(SQ) | |

| 取引最終日 | 各限月の第2金曜日の前営業日に終了する取引日 | |

| 取引開始日 | 直近限月の取引最終日の翌営業日 | |

| 取引単位 | 日経平均株価の1,000倍 | TOPIXの10,000倍 |

| 呼値の単位 | 10円 | 0.5ポイント |

| 値幅制限 | サーキットブレーカー制度あり | |

| 立会外取引/売買方法 | 立会外取引(J-NET取引)/個別競争取引 | |

※取引単位:日経225miniは日経平均の100倍、ミニTOPIX先物はTOPIXの1,000倍

※呼値単位:日経225miniは5円、ミニTOPIX先物は0.25ポイント

前営業日・翌営業日は図でイメージしよう

| サーキット・ブレーカー制度 | 相場加熱時に投資家に冷静な投資判断を促し、相場の乱高下を防止するため |

| ギブアップ制度 | 注文の執行業務とポジション・証拠金の管理といった清算業務を、異なった取引参加者に依頼することができる制度 |

| カレンダースプレッド取引 | 同一商品の先物の異なる2つの限月間の取引の価格差が一定の水準近辺で動くことを利用した取引 スプレッド:大-小 損益:売-買 |

問題文~~~(省略 読まなくてOK)

| 期近物 | 期先物 | スプレッド | |

| 開始時 終了時 | 売 19,200円 買 19,800円 | 買 19,300円 転売 19,500円 | (ハ)円 (ニ)円 |

| 損益 | (イ)円 | (ロ)円 |

スプレッド:大-小 損益:売-買

答 イ=19,200-19,800=-600円

ロ=195,00-19,300=200円

ハ=19,300-19,200=100円

ニ=19,800-19,500=300円

ハとニは絶対マイナスがつかない

国債先物取引

ここも赤文字は頻出!

入替問題に気を付けて

| 標準物 | 利率と償還期限を常に一定とする架空の債券 受渡しの対象となる銘柄を複数定めるバスケット方式となっている |

| 受渡適格銘柄 | 売方が銘柄を選定すること(うとう) |

| 長期国債先物 | 中期国債先物 | |

|---|---|---|

| 取引所 | 大阪取引所 | |

| 対象商品 | 利率年6%、償還期限10年の長期国債標準物 | 利率年3%、償還期限5年の中期国債標準物 |

| 限月 | 3、6、9、12月限(直近の3限月)国債の3 | |

| 差金の授受 | 反対売買を行った日の翌営業日 | |

| 受渡決済期日 | 各限月の20日 | |

| 取引最終日 | 受渡決済期日の5営業日前 | |

| 取引開始日 | 直近限月の取引最終日の翌営業日 | |

| 取引単位 | 額面1億円 | |

| 呼値の単位 | 最小刻みは1銭 | |

| 注文方法 | 指値注文、成行注文、いずれも可能 | |

| 制限値幅 | 制限値幅が定められている/サーキット・ブレーカー制度あり | |

| 立会外取引/売買方法 | 立会外取引(J-NET取引)/個別競争取引 | |

問題

長期国債現物を額面10億円保有。現物の価格は現在103.10円、先物の価格は98.20円。

1ヵ月後、現物は102.00円、先物は96.50円。

2ヵ月後、現物は104.00円、先物は98.80円。

最も妥当な投資を選べ。

1.そのまま長期国債10億円を保有し、2ヵ月後に売却した。

2.直ちに保有する長期国債現物と同額面の長期国債先物を売り、1ヵ月後に長期国債先物を全額買戻し、長期国債現物も全額売却した。

3.直ちに保有する長期国債現物と同額面の長期国債先物を売り、2ヵ月

後に長期国債先物を全額買戻し、長期国債現物も全額売却した。

4.1ヵ月後に長期国債現物と同額面の長期国債先物を買い、2ヵ月後に長期国債先物を全額売却し、長期国債現物も全額売却した。

5.1ヵ月後に長期国債現物と同額面の長期国債先物を売り、2ヵ月後に長期国債先物を全額買戻し、長期国債現物も全額売却した。

①表にまとめる

②現物の式は売ー現在の価格

③先物の式は売ー買

④②+③で一番大きい数字の選択肢が答え

①表にまとめる

| 現在 | 一か月後 | 二か月後 | |

| 現物 | 103.1 | 102 | 104 |

| 先物 | 98.2 | 96.5 | 98.8 |

②現物を求める

選択肢(現物から)

1.そのまま長期国債10億円を保有し、2ヵ月後に売却した。104-103.1=0.9

2.1ヵ月後に、長期国債現物も全額売却した。102-103.1=▲1.1

3.2ヵ月後に、長期国債現物も全額売却した。104-103.1=0.9

4.2ヵ月後に、長期国債現物も全額売却した。104-103.1=0.9

5.2ヵ月後に、長期国債現物も全額売却した。104-103.1=0.9

③先物を求める

1.該当なし

2.直ちに長期国債先物を売り、1ヵ月後に長期国債先物を全額買戻し 98.2-96.5=1.7

3.直ちに長期国債先物を売り、2ヵ月後に長期国債先物を全額買戻し 98.2-98.8=▲0.6

4.1ヵ月後に長期国債先物を買い、2ヵ月後に長期国債先物を全額売却し 98.8-96.5=2.3

5.1ヵ月後長期国債先物を売り、2ヵ月後に長期国債先物を全額買戻し 96.5-98.8=▲2.3

| 現物 | 先物 | 合計 | |

|---|---|---|---|

| ① | 0.9 | × | 0.9 |

| ② | ▲1.1 | 1.7 | 0.6 |

| ③ | 0.9 | ▲0.6 | 0.3 |

| ④ | 0.9 | 2.3 | 3.2 |

| ⑤ | 0.9 | ▲2.3 | ▲1.4 |

以上から④が適切な投資といえる

一見長くて難しそうだけど、

引き算と足し算をするだけなので簡単♪

証拠金制度

| 証拠金制度 | 証拠金とは、取引契約の履行を担保するために差し入れるもの。顧客が取引を行った場合、清算参加者である金融商品取引業者等に証拠金を差し入れる必要があり、証拠金は(現金不足額以外は)有価証券で代用可 |

長期国債先物を額面金額10億円(清算値段103円)買建て、証拠金所要額は1,000万円と計算され、全額代用有価証券で差し入れた。長期国債先物の清算値段が100円に下落し、代用有価証券につき、100万円の評価損が発生した場合に必要とされる対応として、正しいものを選べ。証拠金所要額1,000万円とする。

1.省略

2.建玉の評価損については、現金を差し入れる必要があるが、代用有価証券の評価損については、有価証券を差し入れても構わない。

3.4.5省略

建玉=先物取引における未決済のポジション

証拠金所要額公式

証拠金所要額=SPAN-ネット・オプション価値の総額

ある顧客が~SPAN証拠金額は4億5000万であり、ネット・オプション価値の総額はマイナス2億円であった場合の証拠金所要額を求めよ

商品先物取引

| 金標準先物 | |

|---|---|

| 原資産 | 金地金 |

| 限月 | 2、4、6、8、10、12月限(直近6限月) |

| 取引単位 | 1kg |

練習問題

問1.裁定取引とは、先物と現物又は先物と先物の間の価格関係のゆがみを利用して利益を狙う取引である。

問2.日経225先物は、東京証券取引所で取引されている。

問3.TOPIX先物取引の取引最終日は、各限月の第二金曜日の翌営業日である。

問4.TOPIX先物の新限月の取引開始日は、直近限月の取引最終日である。

問5.日経225先物取引の取引単位は、日経225の数値に10,000円を乗じて得た金額1単位とする

問6.ミニTOPIX先物取引の取引単位は、東証株価指数に1,000円を乗じて得た金額1単位とする

問7.中期国債先物取引の標準物の利率は年3%である

問8.長期国債先物取引における取引最終日は、受渡決済期日の翌営業日である

問9.長期国債先物の呼び値の単位は額面100円につき1銭である

問10.国債先物取引の注文方法は指値注文のみであり、成行注文は認められていない。

まとめ

先物取引は難しく考えず、取れるところだけ取っていきましょう

証拠金不足額は公式も多いので、ここで躓くようなら次に行ってください。

他の大事なところで点数を落とさなければ合格は問題ありません。

次回はオプション取引ですが、計算問題が重要になってきます。

一緒に頑張りましょう

YouTubeとTwitterも一緒に見てね

コメント