FP1級/CFPのyuiです。YouTubeで外務員・FP・宅建の講義を出しています。

今回はオプション取引に続き店頭デリバティブ取引になります。

配点は30点です。

こちらは一種のみの試験範囲になります。二種の方は、金融商品取引法をご覧になってください。

動画とブログの一覧はこちらから

この記事はこんな人におすすめ

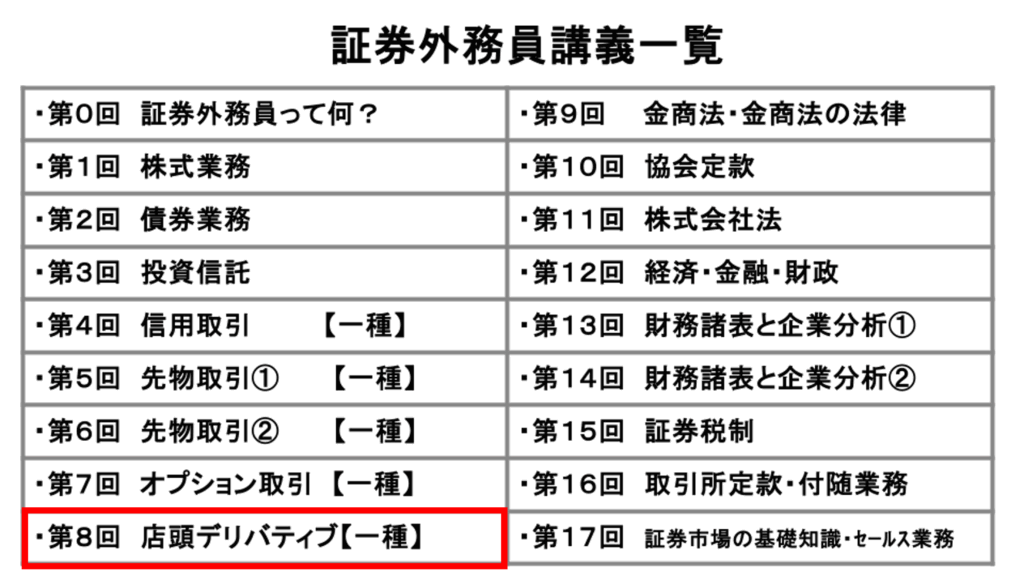

学習の順番はこちらになります

やっと楽な分野にきた!!!癒しポイントです

デリバティブの基礎

| 原資産・参照指標 | 金融商品・先物取引・オプション取引 金利・通貨・クレジット・天候など |

| デリバティブ取引のリスク | ①市場リスク ②信用リスク ③流動性リスク ④オペレーショナルリスク ⑤システミックリスク ⑥複雑性リスク |

| 市場リスク | 市場価格・金利・為替レートなどの予見不動、あるいは確率的に変動するリスクのこと |

| 信用リスク | 取引相手が倒産など、信用力の予期しない変化に関しておこるリスク カウンターパーティ・リスクとは、取引相手の信用性リスク 市場取引においては、証拠金制度があるため、カウンターパーティ・リスクを考慮する必要はほとんどない |

| 流動性リスク | 十分な出来高がなく、取引ができないリスク |

| ベンチマーク | LIBOR(ロンドンにおける銀行間貸出金利) |

| 公式 | $$利払金額=借入金額×利率×\frac {実日数}{ACT360}$$ ※借入金があれば受払金額ではなく、利払金額となる |

前回リセットされたユーロ円6M LIBORが2.0%(Act/360)であり、前回から次の支払日までの実日数が135日であったとする。このとき、借入金額が1億円であったとすると、受払金額を求めよ。

デリバティブ取引の規制

| 金商法の規制 | 経済統計(GDP、CPI)などは金融指標の範疇に入るが、商品指数、地震、排出権、不動産などは必ずしも金融指標に属さない |

| 日証協の自主規制 | 店頭金融先物取引等は含まない |

| 店頭デリバティブ取引 | ①金利デリバティブ ②クレジツトデリバティブ ③為替デリバティブ ④天候デリバティブ・災害デリバティブ(保険デリバティブ) ⑤エクイティデリバティブ |

①②を優先的に勉強してね メリハリが大事

金利デリバティブ

| 金利デリバティブ | 店頭デリバティブの残高合計のうち最大を占めている ①金利スワップ…同一通貨間で、変動金利と固定金利、変動金利と異種の変動金利、固定金利もしくは変動金利と一定のインデックス(参照指標)を交換する取引。元本の交換は行われない。当然、同一通貨では固定金利同士を交換する金利スワップは存在しない。 ②キャップ…金利上昇リスクのヘッジが可能 ③フロア…金利下落リスクのヘッジが可能 ④スワップション…将来スタートするスワップを行う「権利」を売買するオプション取引(スワップ+オプション) |

クレジットデリバティブ

| クレジットデリバティブ | クレジット・リスク(信用リスク)を移転させるデリバティブで ①クレジット・デフォルト・スワップ(CDS):クレジットイベントが発生したときペイオフが生じる。買い手が売り手に固定金利で支払う 支払われたプレミアム(保険料)は掛け捨て。決済方法は差金決済 ②トータル・リターン・スワップ(TRS):プロテクションのバイヤーは社債等を保有したまま売却した場合と同様の経済効果が得られる |

決済不履行(デフォルト)が起きた場合に損失相当額を受け取る権利を「プロテクション」、買い手が売り手に「プレミアム(保険料)」を支払って「プロテクション」を手に入れることにより、買い手と売り手に保証関係が成立する。

TRS・CDD→余裕があれば

為替デリバティブ

| 為替デリバティブ | 通貨スワップ 異なる通貨のキャッシュフロー(元本及び金利)を、あらかじめ合意した為替レートで交換する取引 クーポンスワップ=元本交換のない(カウンターパーティ・リスクは考慮する必要あり) |

天候デリバティブ・災害デリバティブ

| 天候デリバティブ・災害デリバティブ | 保険と異なり、実損填補を目的としていないため、一定の条件が満たされれば、実際に損害が発生しなくても損害保険会社から支払われる天候デリバティブは、異常気象等と損害の因果関係や損害金額に関する調査が不要 ①天候デリバティブ…買い手(顧客)からみて、異常気象や天候不順を原因とする営業利益の減少リスクを削減するためのリスクヘッジ商品 ・CDD・HDD→余裕があれば ②災害デリバィブ…非常にまれな事象を対象としたもの ・地震オプション 地震による売り上げの減少等に対するリスクヘッジ商品。実際に損害がなくても補償金は支払われる。 リスク:決済金では実際の損害金額をカバーできないリスクや取引相手である損保の信用リスク ・CATボンド(CAT債) 高めのクーポンを投資家に支払う代わりに、元本毀損リスクを背負ってもらう仕組債 |

エクイティ・デリバティブ

| エクイティ・デリバティブ | 個別株式の株価や株価指数の変動リスクを内包したデリバティブの総称 ①エクイティ・スワップ:投資家と証券会社が変動金利と株価指数のパフォーマンスを交換するスワップ取引 ②個別証券オプション、指数オプション ③バリアンス・スワップ:投資家と証券会社が、日経平均株価等の株価指数の価格変動性の実現値と固定価格を交換するスワップ取引 |

他に比べてそこまででない

練習問題

問1.店頭デリバティブ取引で特に重要視されるリスクに市場リスク・信用リスク・為替リスクがある。

問2.店頭デリバティブ取引で重要視される市場リスクはポジションを解消する際、十分な出来高がなく取引できないリスクをいう。

問3.デリバティブの参照金利には、国債の金利が用いられることがほとんどであり、LIBORやスワップレートが用いられることはほぼない。

問4.金利スワップとは、異なる変動金利と固定金利、 変動金利と異種の変動金利、固定金利若しくは 変動金利の一定の参照指標を交換する取引である。

問5.フロアは将来の市場金利上昇に備えるヘッジ取引であり、キャップは将来の市場金利低下による金利収入の減少に備えるヘッジ取引である。

問6.クレジットデフォルトスワップ(CDS)取引で、信用事由が発生しない場合そのまま取引が終了するが、支払われたプレミアムは掛け捨てとならない。

問7.地震オプションは、実損補填を目的のため、実際に損害が発生しないと決済金は支払われない。

問8.以下の場合、①降雪日数が3日の場合②降雪日数が28日の場合の、それぞれの補修受取総額を求めよ。

降雪によって来客数が減少するおそれのある飲食店が、以下の条件で契約を結んだ。

[契約内容]ストライク値=10日

補償金額:1日当たり100万円

補償金受取総額上限:1,000万円

ペイオフ:降雪日数がストライク値を上回る場合に、「(降雪日数ーストライク値)×補償金額」を補償金受取総額上限を限度に支払う。降雪日数がストライク値に等しいか、それ以下の場合は支払い金額は0である。

まとめ

店頭デリバティブは簡単ですが、失点しないことが重要になります。

頻出項目を押さえて効率よい学習をしてください。

次回は金融商品取引法になります。

もう少しだけ配点の高い分野が続くので、気合をいれてください。

YouTubeとTwitterも一緒に見てね

コメント